WS Finanzbuchhaltung - Buchungsanleitung

Grundlagen der Erstellung von Buchungssätzen

- Sammeln von Belegen und Kontoauszügen mit System. Diese zum Beispiel gemeinsam jeweils monatsweise (Schachtel, Monatsmappe usw.) ablegen.

- Nicht zu lange mit dem Buchen zuwarten. Die Erinnerung an die Geschäftsvorgänge sollte noch frisch sein. Idealer Buchungszeitpunkt ist wohl immer nach Monatsende, sobald alle Kontoauszüge und Belege des Vormonats vorliegen.

- Kontoauszüge, Belege und weitere Unterlagen müssen 10 Jahre lang (Schweiz) aufbewahrt werden.

- (Möglichst) keine Buchung ohne Beleg. Die Belege sollten beim Buchen fortlaufend numeriert werden, so dass sie leicht wieder auffindbar sind. Kassenzettel und andere kleinformatige Belege werden bei der Ablage mit Vorteil auf A4 Blätter aufgeklebt.

- Der Buchungstext gibt an was (Ware, Dienstleistung) von wem (Name, Ort) gekauft oder umgekehrt was an wen verkauft wurde.

- Geschäftsvorgange müssen einzeln verbucht werden. Einkünfte und Aufwendungen dürfen nicht im selben Buchungssatz miteinander verrechnet werden (Brutto-Verbuchungsprinzip).

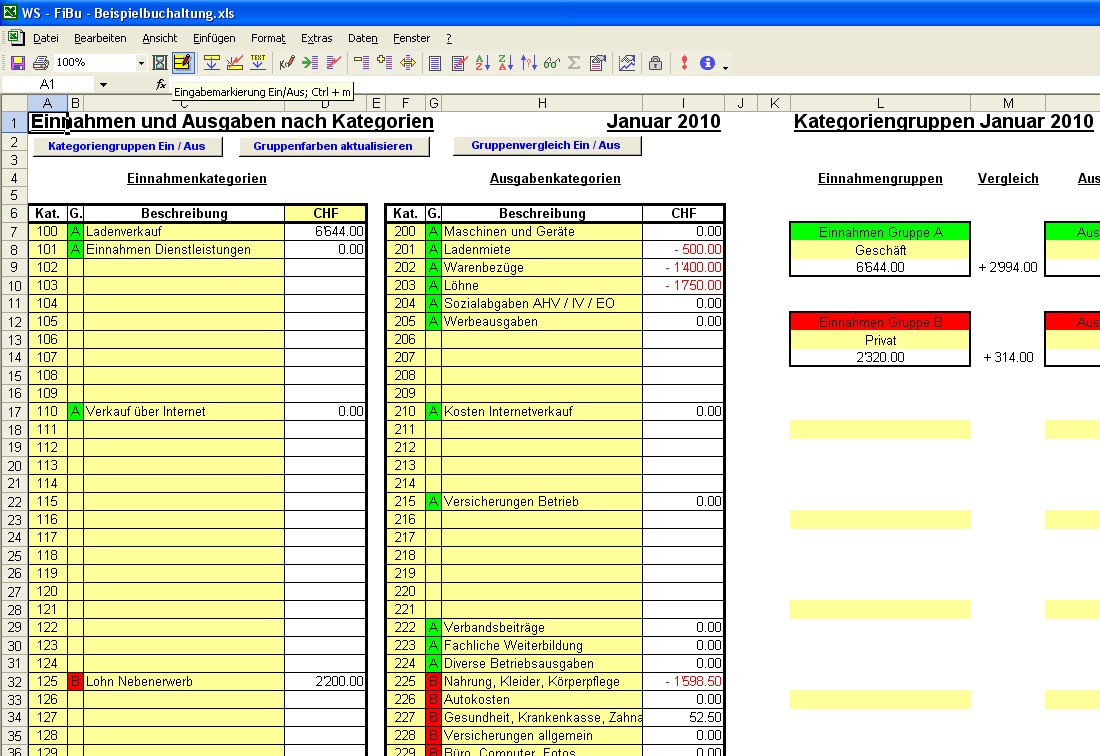

- Die gewünschte Aussagefähigkeit der Buchhaltung bestimmt den Kategorienplan (Definition auf Blatt 1 "Kat. I"). Insbesondere der Detaillierungsgrad der Kategorien entscheidet darüber ob die Buchhaltung nicht nur zu Steuerzwecken zu gebrauchen ist sondern auch hilft die eigenen finanziellen Verhältnisse besser zu verstehen. Ist dies der Fall, wird die Buchhaltung zum Führungsinstrument sowohl eines Geschäftes wie auch eines privaten Haushaltes.

- Zur Erinnerung: Das Abenteuer Buchhaltung muss nicht unbedingt bis zum "bitteren Ende", sprich dem Abschluss, auf eigene Faust durchgespielt werden. Es reicht die Kategorien zu definieren, Konten zu eröffnen und die Monatsblätter auszufüllen um sehr aussagekräftige Informationen über die eigenen finanziellen Verhältnisse zu erlangen. Diese Aufzeichnungen können zur Erstellung des Abschlusses dann auch einem Profi (Treuhänder, Steuerexperte usw.) übergeben werden.

Grundsätzliches zur Bedienung der WS Finanzbuchhaltung

Bereiche im Programm in denen eine Benutzereingabe möglich ist sind gelb eingefärbt. Violette Bereiche enthalten Formeln, können aber unter Umständen überschrieben werden (siehe weiter unten bei "Spezielle Buchungen"). Weisse Bereiche sind gesperrt. Zum Ausdrucken können die Farbmarkierungen zeitweise ausgeschaltet werden.

Eröffnung der Einnahmen- und Ausgabenkategorien

Auf Wunsch können bis zu zehn Kategoriengruppe (A-K) mit unterschiedlichen Farben definiert und benannt werden. Die Gruppengrenzen müssen horizontal auf gleicher Höhe verlaufen. Falls ein Abschluss der Buchhaltung erstellt werden soll, müssen die Grenzen zwischen Geschäft und Privat auch auf dem Blatt "Trennung" definiert werden. Sie sollten einer Gruppengrenze entsprechen. Auf dem Blatt "Trennung" müssen zum selben Zweck alle auf dem Blatt "Jan." definierten Konten zur Trennung hinzugefügt werden (maximal 30 Konten).

Die Währungseinheit für die ganze Buchhaltung kann auf dem Blatt "Kat. I" definiert werden.

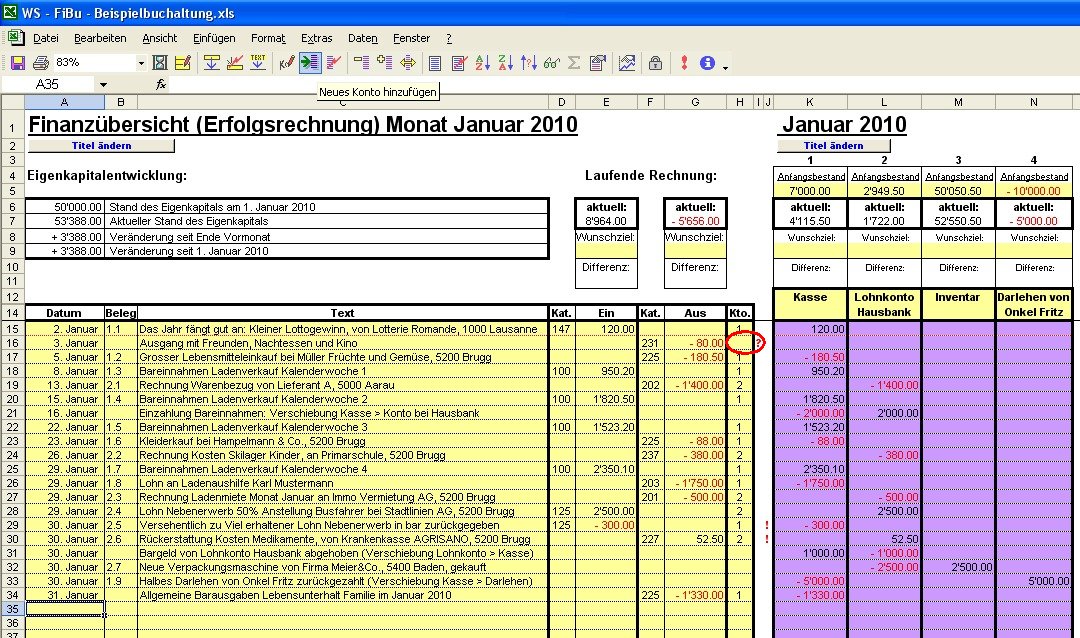

Beispielbuchungen mit WS FiBu anhand untenstehender Abbildung

Reguläre Buchungen

Jeder Buchungssatz besteht aus Datum, Belegnummer (beliebiges System), Buchungstext (was von wem gekauft, bzw. was an wen verkauft), der passenden Einnahmen- oder Ausgabenkategorie (Kat.), der Einnahme als positive Zahl oder der Ausgabe als negative Zahl und schliesslich der Zuteilung zu einem Konto (Kto.) mittels entsprechender Nummer (1 = Kasse, 2 = Lohnkonto Hausbank usw.).

Zeile 15 (die erste Buchungszeile) enthält die reguläre Buchung einer Einnahme (Lottogewinn). Sie wird der Einnahmenkategorie 147 (diverse Privateinnahmen) zugewiesen, als positive Zahl (120.00) verbucht und als Bareinnahme der Kasse (Kto. 1) zugewiesen.

Zeile 16 (die zweite Buchungszeile) enthält die normale Buchung einer Ausgabe (Ausgang mit Freunden). Sie wird der Ausgabenkategorie 231 (Freizeit, Vergnügen, Unterhaltung) zugewiesen und als negative Zahl (-80.00) verbucht.

Allerdings wurde vergessen die Buchung der Kasse (1) zuzuweisen. Deshalb erscheint als Warnung ein rotes Fragezeichen (rot eingekreist).

Zeile 18 enthält eine Sammelbuchung (zusammengefasste Bareinnahmen einer ganzen Woche) als ordentliche Einnahme. Sammelbuchungen verbessern die Übersichtlichkeit der Buchhaltung. Allerdings muss der zugehörige Beleg detaillierte Auskunft über deren Zusammensetzung und Herkunft geben.

Spezielle Buchungen (erfolgsneutrale Buchungen)

Zeile 30 ist der umgekehrte Fall einer nachträglichen Ausgabenminderung. Die Rückzahlung der Krankenkasse wird der Ausgabenkategorie 227 (Gesundheitskosten) als positive Zahl (52.50) zugeschrieben. Das warnende Ausrufezeichen kann wiederum ignoriert werden.

Durch diese Buchungen mit umgekehrten Vorzeichen bleiben die genannten Beträge erfolgsneutral und müssen nicht am Schluss als Einkommen (was sie ja nicht wirklich sind) versteuert werden.

In Zeile 31 wird Geld vom Lohnkonto abgehoben. Dies wird als erfolgsneutrale Verschiebung vom Lohnkonto an die Kasse behandelt. Die entsprechenden Beträge (Kasse 1000.00 / Lohnkonto -1000.00) werden direkt in den violetten Bereich geschrieben.

Zeile 32 stellt ebenfalls eine Verschiebung dar. Die neue Verpackungsmaschine ist eine grössere Anschaffung deren Kosten über mehrere Jahre (theoretische Nutzungsdauer) verteilt werden können und müssen. Ihr Wert (2500.00) wird deshalb vorerst nur vom Lohnkonto zum Konto Inventar verschoben und wie alle Verschiebungen direkt in den violetten Bereich geschrieben (Lohnkonto -2500.00 / Inventar 2500.00). Die Kosten entstehen dann erst Ende Jahr als Ausgaben der Kategorie 200 (Maschinen und Geräte), wenn ein gewisser Prozentsatz (z.B. 10%) des gesamten Inventarwertes abgeschrieben wird.

Zeile 33 enthält wiederum eine Verschiebung. Schulden werden abgebaut. Aus der Kasse verschwinden erfolgsneutral -5000.00 welche als 5000.00 im Schuldenkonto (Darlehen von Onkel Fritz) wieder auftauchen und dieses glatt halbieren.

Reparaturen im violetten Bereich

Kontrollhilfen beim Buchen

Das rote Ausrufezeichen warnt vor eventuell falsch gesetzten Vorzeichen in den Spalten Einnahmen und Ausgaben. Wie gesehen, kann es in bestimmten Fällen ignoriert werden (nachträgliche Minderungen von Einnahmen oder Ausgaben).

Einnahmekategorien dürfen niemals auf der Ausgabenseite und Ausgabenkategorien nicht auf der Einnahmenseite verwendet werden.

Ein besonders wichtiges Kontrollelement ist der Vergleich der beiden untersten Zeilen der Monatssummen von Einnahmen- und Ausgabenkategorien des entsprechenden Monats auf dem Blatt "Kat. I". Stimmen sie nicht überein wurden auf dem Monatsblatt Fehler bei der Zuteilung der Kategorien gemacht. Zum Beispiel: Verwendung einer nicht definierten Kategorie, Verwendung einer Einnahmenkategorie auf der Ausgabenseite, falsch geschriebene Kategoriennummer, usw.